-

总收入

总收入

加拿大企业学习管理平台 Docebo发布2024年Q4及全年财报:全年收入2.17亿美元,净利润增长841%,财报后股价暴跌21%

加拿大知名Docebo近日发布2024年第四季度及全年财报,公司业绩表现稳健,增长态势明显。Q4 总收入达 5700万美元,同比增长 16%,全年收入达到 2.169亿美元,同比增长 20%。订阅收入仍是核心,占总收入的 95%,达 5400万美元。净利润大幅增长至 1190万美元,而年度经常性收入(ARR)达 2.197亿美元,较去年增长 2540万美元。

财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33

2025年2月28日,全球领先的AI驱动企业学习平台 Docebo Inc.(NASDAQ: DCBO, TSX: DCBO) 发布2024年第四季度及全年财务报告,显示公司在营收和盈利能力方面取得了强劲增长。然而,尽管财务表现亮眼,市场反应却相对悲观,财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33,盘中最低触及$27.61,创下过去一年的最低点。市场对Docebo的业绩增长放缓及未来指引持谨慎态度,引发投资者抛售。

Q4及全年财报亮点:收入、利润显著增长

1. 2024年Q4核心财务数据

总收入:$57.0M,同比增长16%。

订阅收入:$54.0M,同比增长16%,占总收入的95%。

毛利润:$46.4M,毛利率81.3%(去年同期为81.2%)。

净利润:$11.9M,同比增长269%(去年同期$3.2M)。

调整后净利润:$8.7M,调整后每股收益**$0.29**(去年同期$0.26)。

年度经常性收入(ARR):$219.7M,季度增长**$9.2M**,全年增长**$25.4M**。

调整后EBITDA:$9.5M,占总收入的16.7%(去年同期为13.2%)。

自由现金流:$10.1M,占总收入的17.7%(去年同期为14.2%)。

2. 2024财年全年数据

总收入:$216.9M,同比增长20%。

订阅收入:$204.3M,同比增长20%,占比94%。

毛利润:$175.6M,毛利率81.0%(去年为80.9%)。

净利润:$26.7M,同比增长841%(去年$2.8M)。

调整后净利润:$32.1M,调整后每股收益**$1.06**(去年$0.65)。

调整后EBITDA:$33.6M,占总收入的15.5%(去年为9.0%)。

自由现金流:$32.3M,占总收入的15%(去年为11%)。

现金储备:$92.5M,同比增长28.6%(去年$72.0M)。

客户数:3,978家(去年3,759家),增长5.8%。

合同平均价值(ACV):$55.2K(去年$51.7K),增长6.8%。

净美元留存率(NDR):100%(去年104%)。

Docebo 2024年财报显示,公司在收入、净利润和自由现金流等关键指标上均实现大幅增长,尤其是净利润同比增长841%,表明公司盈利能力已进入加速增长阶段。然而,市场的反应却并不积极,财报发布后股价出现大幅下跌。

股价暴跌21%背后的三大原因

尽管Docebo的财报显示强劲增长,但投资者仍然大幅抛售,导致股价暴跌。以下是可能导致股价下跌的核心因素:

1. 2025年业绩指引低于市场预期

2025年全年收入增速预计将放缓至 11%-13.5%,远低于2024年的20%。

订阅收入增长预计仅为 11.5%-14.0%,市场预期可能更高。

调整后EBITDA利润率预计为18%-19%,虽然高于2024年的15.5%,但增幅有限。

Q1 2025收入指引为 $57.0M-$57.2M,基本与2024年Q4持平,表明短期内增长可能放缓。

投资者对Docebo未来增长潜力存疑,认为2024年的高速增长可能难以持续,因此引发抛售。

2. 净美元留存率(NDR)下降,客户扩展速度减缓

2024年NDR下降至100%(2023年为104%),表明Docebo的现有客户扩展速度放缓,新增收入主要依赖新客户增长,而非老客户升级和追加采购。

ARR增长13%,低于2023年的24%,反映出企业客户预算缩紧或竞争加剧。

投资者担心Docebo的增长模式是否可持续,特别是SaaS行业通常依赖客户的长期续约和追加采购。

3. 宏观经济及市场因素

全球SaaS估值调整:高利率环境下,SaaS企业估值普遍承压,投资者更关注盈利能力而非单纯的收入增长。

短期套利与获利回吐:在财报发布前,Docebo股价曾处于高位,部分投资者选择财报发布后获利了结,加剧了股价下行压力。

未来展望:Docebo能否重拾市场信心?

尽管财报后股价大跌,但Docebo的长期增长潜力依然存在:

✅ AI赋能学习管理

2024年推出 AI Authoring、Advanced Analytics、Communities 三大AI产品,推动企业培训智能化。

AI的深度应用将有助于提升Docebo在企业学习市场的竞争力。

✅ 自由现金流和盈利能力稳健

2024年自由现金流同比增长60.5%,净利润增长841%,显示公司盈利模式成熟。

预计2025年调整后EBITDA利润率将提升至18%-19%。

🚨 风险点

2025年收入增速放缓,投资者需关注ARR增长能否回升至15%以上。

宏观经济环境仍然充满不确定性,SaaS行业的市场情绪可能继续影响估值。

总结:Docebo股价大跌,投资者如何应对?

Docebo 2024年财报显示公司收入增长20%,净利润增长841%,但财报发布后股价暴跌21%,反映市场对2025年增长放缓的担忧。股价大跌主要由以下因素导致: 1️⃣ 2025年收入指引低于市场预期,增速放缓至11%-13.5%。2️⃣ NDR下降至100%,客户扩展速度减缓。3️⃣ 全球SaaS行业估值调整,高利率环境下市场更关注盈利能力。

🔍 投资策略:

长期投资者:Docebo仍具备AI驱动的增长潜力,短期股价调整可能提供买入机会。

短线交易者:需关注股价企稳信号,等待市场情绪修复。

📈 关键问题:Docebo的增长还能回到20%以上吗?2025年的AI产品能否推动更高ARR增长?如果2025年ARR增长超预期,Docebo股价可能迎来修复性上涨! 🚀

-

总收入

总收入

Workday 2025财年Q3财报:21.6亿美元收入与69.8亿美元积压揭示强劲表现,但股票大跌10%

Workday 公布2025财年第三季度财报,总收入达21.6亿美元,同比增长15.8%,订阅收入达到19.59亿美元,也实现同比15.8%的增长。营业利润为1.65亿美元,同比提升87%,非GAAP稀释每股收益为1.89美元,同比增长21%。

AI驱动的创新是本季度增长的核心,包括推出新一代AI工具“Workday Illuminate”和AI助手等,为HR和财务流程提供效率提升。Workday 收购了AI文档智能平台Evisort,并新增了来自英国、澳大利亚等国际市场的重要客户,展示了全球吸引力。 展望未来,公司预计2025财年全年订阅收入将达77.03亿美元,同比增长17%。Workday还在Gartner三大核心云解决方案的魔力象限中继续保持“领导者”地位。

同时Workday任命罗伯·恩斯林为首位总裁兼首席商务官,恩斯林拥有30多年行业经验,曾在SAP、Google Cloud和UiPath任职,年薪75万美元,签约奖金100万美元,股票3800万美元,在佛州远程工作。

美东时间11月26日收盘后,股价大跌10.88%,每股240.88美元(仅限截止发稿时)

加利福尼亚州普莱森顿,2024 年 11 月 26 日 -- Workday, Inc. (NASDAQ:WDAY) 是一家领先的解决方案提供商,帮助组织管理人员和资金,今天公布了截至 2024 年 10 月 31 日的 2025 财年第三季度业绩。

2025 财年第三季度业绩

总营收为21.60亿美元,较2024财年第三季度增长15.8%。订阅营收为19.59亿美元,较去年同期增长15.8%。

营业利润为 1.65 亿美元,占收入的 7.6%,而去年同期的营业利润为 8,800 万美元,占收入的 4.7%。第三季度的非 GAAP 营业利润为 5.69 亿美元,占收入的 26.3%,而去年同期的非 GAAP 营业利润为 4.62 亿美元,占收入的 24.8% 。1

每股摊薄净利润为 0.72 美元,而 2024 财年第三季度每股摊薄净利润为 0.43 美元。非 GAAP 每股摊薄净利润为 1.89 美元,而去年同期非 GAAP 每股摊薄净利润为 1.56 美元。1

12 个月订阅收入积压订单为 69.8 亿美元,较去年同期增长 15.3%。总订阅收入积压订单为 221.9 亿美元,同比增长 20.3%。

经营现金流为 4.06 亿美元,而上年同期为 4.51 亿美元。自由现金流为 3.59 亿美元,而上年同期为 3.91 亿美元。1

作为股票回购计划的一部分,Workday 以 1.57 亿美元回购了约 60 万股 A 类普通股。

截至 2024 年 10 月 31 日,现金、现金等价物和有价证券为 71.6 亿美元。

新闻评论

Workday 首席执行官 Carl Eschenbach 表示:“Workday 在第三季度的稳健表现反映了各行业客户对我们的信任、我们人工智能驱动创新的全球发展势头以及我们合作伙伴生态系统的强大实力。越来越多的组织正在整合 Workday 平台,以降低总体拥有成本、简化运营并释放我们一流人工智能解决方案的强大功能。Workday 为他们提供了终极优势,这为我们的业务奠定了长期成功的基础。”

Workday 首席财务官 Zane Rowe 表示:“第三季度,我们再次在多个关键增长领域取得了良好进展。展望未来,我们预计 2025 财年的订阅收入将达到 77.03 亿美元,增长 17%,2025 财年非 GAAP 营业利润率将达到 25.5%。我们专注于在当季表现最强劲的季度实现业绩,为大规模的持久盈利增长奠定基础。”

近期亮点

Workday在其年度客户大会 Workday Rising 上推出了下一代 Workday AI——Workday Illuminate 。

Workday 推出了一系列新的AI 代理和一个新的Workday Assistant,以简化常见的人力资源和财务流程。

Workday 为Workday 财务管理和Workday 人力资本管理 (HCM)增加了几个全套客户,包括澳大利亚的 CommonSpirit 健康、健身和生活方式集团、新泽西理工学院以及英国科学、创新和技术部。

Workday任命Rob Enslin 为总裁兼首席商务官。

Workday 宣布了其合作伙伴生态系统的更新,包括12 个新的行业加速器; Workday Wellness;与 Workday Ventures 合作的 AI 发展势头;以及与Compa建立合作伙伴关系。

Workday完成对领先的 AI 原生文档智能平台 Evisort 的收购。

Workday 被评为 2024 年 Gartner ®魔力象限™ 中针对拥有 1,000 名以上员工的企业的云 HCM 套件1、针对服务中心型企业的云 ERP 2和财务规划软件3的领导者。

1Gartner 针对拥有 1,000 名以上员工的企业的云 HCM 套件的魔力象限,Ranadip Chandra、Sam Grinter、Ron Hanscome、Chris Pang、Anand Chouksey、Josie

Xing、Harsh Kundulli、David Bobo、Laura Gardiner、Hiten Sheth、Emi Chiba、Travis Wickesberg 和 Michelle Shapiro,2024 年 10 月 23 日。

2Gartner 服务中心企业云 ERP 魔力象限,Robert Anderson、Denis Torii、Sam Grinter、Naveen Mahendra、Tomas Kienast、Johan Jartelius、

2024 年 11 月 4 日。

3Gartner 财务规划软件魔力象限,Regina Crowder、Vaughan Archer、Matthew Mowrey、Michelle Carlsen,2024 年 11 月 18 日。

财务展望

Workday 对截至 2025 年 1 月 31 日的 2025 财年第四季度给出了如下指引:

订阅收入 20.25 亿美元,增长 15%

非公认会计准则营业利润率为 25.0% 1

Workday 正在更新其截至 2025 年 1 月 31 日的 2025 财年全年业绩指引,内容如下:

订阅收入 77.03 亿美元,增长 17%

非公认会计准则营业利润率为 25.5% 1

关于Workday

Workday 是一个领先的企业平台,可帮助组织管理其最重要的资产——人员和资金。Workday 平台以人工智能为核心,帮助客户提升员工素质、增强工作效率并推动业务不断向前发展。全球有超过 10,500 家组织使用 Workday,涉及各个行业——从中型企业到 60% 以上的财富 500 强企业。有关 Workday 的更多信息,请访问workday.com。

© 2024 Workday, Inc. 保留所有权利。Evisort、Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

前瞻性陈述

本新闻稿包含前瞻性陈述,包括但不限于有关 Workday 2025 财年第四季度和全年订阅收入以及非 GAAP 营业利润率、增长、发展势头和创新的陈述。这些前瞻性陈述仅基于当前可用的信息和我们当前的信念、期望和假设。由于前瞻性陈述与未来有关,因此会受到难以预测的风险、不确定性、假设和情况变化的影响,其中许多超出了我们的控制范围。如果风险成为现实,假设被证明不正确,或者我们遇到意外的情况变化,实际结果可能与这些前瞻性陈述暗示的结果存在重大差异,因此您不应依赖任何前瞻性陈述。风险包括但不限于:(i) 我们或第三方提供商的安全措施遭到破坏、未经授权访问我们客户或其他用户的个人数据,或我们的数据中心或计算基础设施运营中断; (ii) 服务中断、应用程序部署延迟以及应用程序无法正常运行;(iii) 隐私问题以及不断变化的国内外法律法规;(iv) 全球经济和地缘政治持续动荡对我们的业务以及我们的客户、潜在客户、合作伙伴和服务提供商的影响;(v) 关键员工流失或无法吸引、培训和留住高技能员工;(vi) 竞争因素,包括价格压力、行业整合、新竞争对手和新应用程序的进入、技术进步以及竞争对手的营销举措;(vii) 我们对合作伙伴网络的依赖,以推动我们收入的额外增长;(viii) 与我们的国内和国际运营相关的监管、经济和政治风险;(ix) 客户和个人对我们的应用程序和服务的采用,包括任何新功能、增强功能和修改,以及我们的客户和用户对他们收到的部署、培训和支持服务的满意度; (x) 与人工智能等新兴技术相关的监管风险以及我们实现开发回报的能力;(xi) 我们实现任何收购或投资公司的预期业务或财务收益的能力;(xii) 信息技术支出的延迟或减少;以及 (xiii) 销售变化,由于我们的订阅模式,这些变化可能不会立即反映在我们的业绩中。有关这些风险和其他可能影响 Workday 业绩的风险的更多信息,请参阅我们提交给美国证券交易委员会 (SEC) 的文件中。包括我们最新的 10-Q 表或 10-K 表报告以及我们已提交并将不时向 SEC 提交的其他报告,这可能会导致实际结果与预期不同。Workday 不承担任何义务,目前也不打算在本新闻稿发布之日后更新任何此类前瞻性陈述,除非法律要求。

本文档、我们的网站或其他新闻稿或公开声明中提及的任何未发布的服务、特性或功能,如果目前尚未提供,Workday 可能会自行更改,并且可能无法按计划提供或根本无法提供。购买 Workday 服务的客户应根据当前可用的服务、特性和功能做出购买决定。

-

总收入

总收入

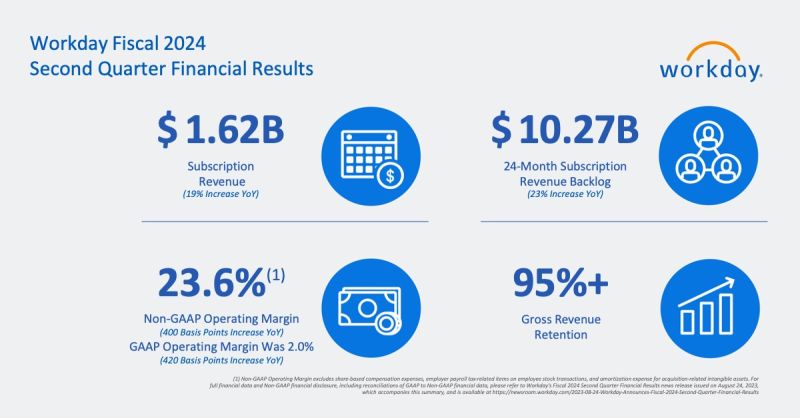

Workday公布2025财年第二季度财务业绩,营收20.85亿美元,同比增长16.7%,股价大涨!

Workday公司公布了2025财年第二季度的财务业绩,总收入达到20.85亿美元,同比增长16.7%;订阅收入为19.03亿美元,同比增长17.2%。公司非公认会计准则经营收入增至5.18亿美元,利润率为24.9%。Workday的订阅收入积压总额增至215.8亿美元,经营现金流增加至5.71亿美元。公司推出了全球薪资解决方案和AI服务创新,并与Equifax、Salesforce和Kainos建立了战略合作伙伴关系。Workday还首次跻身《财富》500强,并重申了2025财年的全年指引。

财报公布后,盘后先跌后又暴涨近10%。收盘价格是每股231.08美元,市值613亿美元.

2024 年 8 月 22 日- Workday, Inc. (NASDAQ:WDAY) 是一家领先的解决方案提供商,帮助组织管理人员和财务,今天公布了截至 2024 年 7 月 31 日的 2025 财年第二季度业绩。

2025 财年第二季度业绩

总营收为20.85亿美元,较2024财年第二季度增长16.7%。订阅营收为19.03亿美元,较去年同期增长17.2%。

营业利润为 1.11 亿美元,占收入的 5.3%,而去年同期的营业利润为 3600 万美元,占收入的 2.0%。第二季度的非 GAAP 营业利润为 5.18 亿美元,占收入的 24.9%,而去年同期的非 GAAP 营业利润为 4.21 亿美元,占收入的 23.6% 。1

每股摊薄净利润为 0.49 美元,而 2024 财年第二季度每股摊薄净利润为 0.30 美元。非公认会计准则每股摊薄净利润为 1.75 美元,而去年同期非公认会计准则每股摊薄净利润为 1.43 美元。1

12 个月订阅收入积压订单为 68.0 亿美元,较去年同期增长 16.1%。总订阅收入积压订单为 215.8 亿美元,同比增长 20.9%。

经营现金流为 5.71 亿美元,而上年同期为 4.25 亿美元。自由现金流为 5.16 亿美元,而上年同期为 3.6 亿美元。1

作为股票回购计划的一部分,Workday 以 3.09 亿美元回购了约 140 万股 A 类普通股。

截至 2024 年 7 月 31 日,现金、现金等价物和有价证券为 73.7 亿美元。

新闻评论

Workday 首席执行官 Carl Eschenbach 表示:“Workday 本季度实现了稳健的增长和营业利润率的扩大,全球各种规模和行业的企业越来越多地选择 Workday 作为他们值得信赖的合作伙伴,帮助他们引领未来的工作方式。通过我们统一的、由人工智能驱动的平台和不断扩展的合作伙伴生态系统,我们正在重塑人力资源和财务,以不断提高我们为客户提供的价值。我们对客户成功、人工智能创新和提供真正商业价值的承诺将推动我们走向未来。”

Workday 首席财务官 Zane Rowe 表示:“我们第二季度的业绩在关键财务指标方面均超出预期。我们仍将重点放在平衡各个增长领域的目标投资,同时利用平台的力量提高整个公司的效率。我们认为宏观经济环境与上一季度一致,并重申我们对 2025 财年全年订阅收入的预期,同时略微上调了我们对 2025 财年非 GAAP 营业利润率的预期。”

近期亮点

Workday 首次跻身《财富》500 强榜单,位列美国营收最大的公司之一。

Workday 目前拥有超过 7000 万合约用户和超过 2000 个 Workday 财务管理客户。

Workday 为Workday 财务管理和Workday 人力资本管理 (HCM)增加了几个全套客户,包括克莱姆森大学、圣华金县和长老会医疗服务中心。

Workday 宣布了新的创新以进一步加强其全球薪资战略,其中包括由 Strada 提供的 Workday Payroll的全球可用性 ,以及其新的 Global Payroll Connect,这是一种可以与薪资提供商无缝连接的统一全球薪资解决方案。

Workday 宣布了新的更新,以便合作伙伴更轻松地构建解决方案,包括 Workday Extend 的 AI 服务;Workday AI Marketplace 的全面上市;以及 Built on Workday,这是一项新计划,旨在帮助合作伙伴构建、管理和分发财务和 HCM 应用程序和行业解决方案。

Workday 宣布与 Equifax、 Salesforce和 Kainos建立战略合作伙伴关系。

Workday 宣布 ,HiredScore AI for Recruiting 和 HiredScore AI for Talent Mobility 现已通过 Workday 提供,以提高招聘人员的工作效率并增强招聘经理和员工的能力。

Workday 宣布其董事会批准了一项新的股票回购计划,将额外回购价值最多 10 亿美元的 A 类普通股。

根据 Gartner®市场 份额研究,Workday 在 2023 年 ERP 全球 SaaS 收入中占有最大市场份额,为 19.6% 。1

Workday 被 Forrester Wave™ 评为 2024 年第二季度服务中心行业企业资源规划解决方案领导者。2

Gartner®市场份额:企业应用软件即服务,全球,2023 年,Varsha Mehta、Neha Gupta、Chris Pang、Craig Roth、Jim Hare、Julian Poulter、Balaji Abbabatulla、Kevin Quinn、Roland Johnson、 Radu Miclaus、Alexandre Oddos、Amarendra.、Anand Chouksey、Mudit Sharma、Kanchi Bindal,2024 年 6 月 14 日。

2作者:Liz Herbert,Linda Ivy-Rosser,George Lawrie,Sara Sjoblom,2024 年 2 月 20 日。

财务展望

Workday 正在更新其截至 2025 年 1 月 31 日的 2025 财年全年业绩指引,内容如下:

订阅收入在 77.00 亿美元至 77.25 亿美元之间,增长约 17%

非公认会计准则营业利润率为 25.25% 1

Workday 对截至 2024 年 10 月 31 日的 2025 财年第三季度提供以下指导:

订阅收入 19.55 亿美元,增长 16%

非公认会计准则营业利润率为 25.25% 1

收益电话会议详情

Workday 计划今天召开电话会议,回顾其 2025 财年第二季度的财务业绩并讨论其财务前景。电话会议定于太平洋时间下午 1:30/东部时间下午 4:30 开始,可通过 网络直播访问。网络直播将提供现场直播,直播结束后约 90 天内将提供重播。

Workday 使用 Workday 博客 作为披露重大非公开信息和遵守公平披露规则 (Regulation FD) 规定的披露义务的一种方式。

关于Workday

Workday 是一个领先的企业平台,可帮助组织管理其最重要的资产—— 人员 和 资金。Workday 平台以人工智能为核心,帮助客户提升员工素质、增强工作效率并推动业务不断向前发展。全球有超过 10,500 家组织使用 Workday,涉及各个行业——从中型企业到 60% 以上的财富 500 强企业。有关 Workday 的更多信息,请访问 workday.com。

© 2024 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

前瞻性陈述

本新闻稿包含前瞻性陈述,包括但不限于关于我们计划的股票回购、Workday 的 2025 财年全年和第三季度订阅收入以及非 GAAP 营业利润率、增长、创新、战略和投资的陈述。这些前瞻性陈述仅基于当前可用的信息和我们当前的信念、期望和假设。由于前瞻性陈述与未来有关,因此会受到难以预测的风险、不确定性、假设和情况变化的影响,其中许多是我们无法控制的。如果风险成为现实,假设被证明不正确,或者我们遇到意外的情况变化,实际结果可能与这些前瞻性陈述暗示的结果存在重大差异,因此您不应依赖任何前瞻性陈述。风险包括但不限于:(i) 我们或第三方提供商的安全措施遭到破坏、未经授权访问我们客户或其他用户的个人数据,或我们的数据中心或计算基础设施运营中断; (ii) 服务中断、应用程序部署延迟以及应用程序无法正常运行;(iii) 隐私问题以及不断变化的国内外法律法规;(iv) 全球经济和地缘政治持续动荡对我们的业务以及我们的客户、潜在客户、合作伙伴和服务提供商的影响;(v) 关键员工流失或无法吸引、培训和留住高技能员工;(vi) 竞争因素,包括价格压力、行业整合、新竞争对手和新应用程序的进入、技术进步以及竞争对手的营销举措;(vii) 我们对合作伙伴网络的依赖,以推动我们收入的额外增长;(viii) 与我们的国内和国际运营相关的监管、经济和政治风险;(ix) 客户和个人对我们的应用程序和服务的采用,包括任何新功能、增强功能和修改,以及我们的客户和用户对他们收到的部署、培训和支持服务的满意度; (x) 与人工智能等新兴技术相关的监管风险以及我们实现开发回报的能力;(xi) 我们实现任何收购或投资公司的预期业务或财务收益的能力;(xii) 信息技术支出的延迟或减少;以及 (xiii) 销售变化,由于我们的订阅模式,这些变化可能不会立即反映在我们的业绩中。有关这些风险和其他可能影响 Workday 业绩的风险的更多信息,请参阅我们提交给美国证券交易委员会 (SEC) 的文件中。包括我们最新的 10-Q 表或 10-K 表报告以及我们已提交和将不时向 SEC 提交的其他报告,这可能会导致实际结果与预期不同。Workday 不承担任何义务,目前也不打算在本新闻稿发布之日后更新任何此类前瞻性陈述,除非法律要求。

本文档、我们的网站或其他新闻稿或公开声明中提及的任何未发布的服务、特性或功能,如果目前尚未提供,Workday 可能会自行更改,并且可能无法按计划提供或根本无法提供。购买 Workday 服务的客户应根据当前可用的服务、特性和功能做出购买决定。

关于非公认会计准则财务指标

非公认会计准则财务指标变化

从 2025 财年开始,Workday 将从其非 GAAP 业绩中排除某些收购相关成本、重组成本以及战略投资收益和损失,因为这些项目可能因 Workday 业务的经营业绩而不同。为符合本报告,已将前期金额重算为战略投资收益和损失。由于 2024 财年上半年未发生任何合格成本,因此本新闻稿中呈现的收购相关成本或重组成本对前期金额没有影响。

非公认会计准则财务指标

为了向投资者和其他人士提供有关 Workday 业绩的更多信息,我们披露了以下非 GAAP 财务指标:非 GAAP 营业利润(亏损)、非 GAAP 营业利润率、非 GAAP 每股摊薄净收益(亏损)和自由现金流。Workday 已提供本收益报告中使用的每个非 GAAP 财务指标与最直接可比的 GAAP 财务指标的对账表。非 GAAP 营业利润(亏损)和非 GAAP 营业利润率与 GAAP 的不同之处在于,它们不包括股权激励费用、员工股票交易的雇主工资税相关项目、收购相关无形资产的摊销费用、收购相关成本和重组成本。非 GAAP 每股摊薄净收益(亏损)与 GAAP 的不同之处在于,它不包括股权激励费用、员工股票交易的雇主工资税相关项目、收购相关无形资产的摊销费用、收购相关成本、重组成本、战略投资的收益和损失以及所得税影响。自由现金流与 GAAP 经营活动现金流不同,因为它将资本支出视为现金流的减少。

Workday 管理层使用这些非 GAAP 财务指标来了解和比较各个会计期间的经营业绩,用于内部预算和预测目的、短期和长期运营计划以及评估 Workday 的财务业绩。管理层认为,这些非 GAAP 财务指标反映了 Workday 的持续业务,可以进行有意义的期间间比较和分析 Workday 业务趋势。管理层还认为,这些非 GAAP 财务指标为投资者和其他人提供了有用的信息,使他们能够以与管理层相同的方式了解和评估 Workday 的经营业绩和前景,并比较各个会计期间的财务结果和同行公司的财务结果。

管理层认为,由于以下因素,从 GAAP 简明合并损益表中排除以下项目有助于投资者和其他人员评估 Workday 的运营业绩:

股权激励费用。股权激励主要包括员工限制性股票单位和员工股票购买计划的非现金费用,包括与收购相关的股权激励。虽然股权激励是我们员工和高管薪酬的一个重要方面,但该费用是根据一系列因素确定的,包括我们的股票价格、波动性和没收率,这些因素不受我们控制,通常与任何特定时期的运营决策和绩效无关。此外,股权激励费用并不反映授予接受者最终获得的价值。

雇员股票交易中的雇主工资税相关项目。我们排除雇员股票交易中的雇主工资税相关项目,以充分显示排除股权激励费用对我们经营业绩的影响。与股权激励费用类似,该税费取决于我们的股价和其他我们无法控制且与我们业务运营无关的因素。

收购相关无形资产摊销。对于企业合并,我们一般将部分购买价格分配给无形资产。分配金额基于管理层的估计和假设,并须摊销。分配给无形资产的购买价格金额和相关摊销期限可能存在很大差异,且每次收购都各不相同,因此我们认为此活动不能反映我们持续经营的情况。虽然我们将收购相关无形资产的摊销排除在这些非 GAAP 财务指标之外,但我们认为投资者必须了解,此类无形资产是作为购买会计的一部分记录的,并有助于创收。

收购相关成本。收购相关成本包括直接交易成本,如尽职调查和咨询费,以及某些薪酬和整合相关费用。我们排除了收购相关成本的影响,因为我们认为这些交易特定费用在金额和频率上不一致,并且与我们的业务运营无关。

重组成本。重组成本与正式重组计划有关,主要与员工遣散、设施关闭和某些合同取消有关。我们排除这些费用,因为它们不反映持续的业务和运营结果。

战略投资的收益和损失。我们的战略投资包括对 Workday 客户有价值且与 Workday 产品互补的早期公司的投资。战略投资的收益和损失可能来自非流通股本证券的可观察价格调整和减值费用、流通股本证券的持续市价调整以及股权投资的出售。我们不依赖这些证券为我们的持续运营提供资金,也不积极交易公开持有的证券,因此我们不认为这些战略投资的收益和损失反映了我们的持续运营。

所得税影响。我们在计算非 GAAP 所得税准备金时采用固定的长期预计税率,以便在报告期间提供更好的一致性。在预测这一长期非 GAAP 税率时,我们采用三年财务预测,该预测排除了计算非 GAAP 收入时排除在 GAAP 收入之外的项目的直接影响。预计税率考虑了其他因素,例如我们当前的运营结构、各个司法管辖区的现有税收状况以及我们经营所在的主要司法管辖区的关键立法。对于 2025 财年和 2024 财年,我们确定预计的非 GAAP 税率为 19%,这反映了当前可用的信息以及其他因素和假设。我们将根据需要定期重新评估此税率,以应对重大事件、相关税法变化、预测地理收益组合的重大变化以及任何重大收购。

此外,关于自由现金流,Workday 管理层认为,通过资本支出减少经营活动提供的现金(用于经营活动)对投资者和其他人来说是有意义的,因为它可以更好地了解我们业务持续运营所产生的现金流,并平衡经营业绩、现金管理和资本效率。

这些非 GAAP 指标的使用有一定的局限性,因为它们并不能反映影响 Workday 运营的所有费用或现金项目。Workday 通过将非 GAAP 财务指标与最可比的 GAAP 财务指标进行协调来弥补这些局限性。这些非 GAAP 财务指标应作为根据 GAAP 编制的指标的补充,而不是替代或孤立地考虑。此外,这些非 GAAP 指标可能与其他公司(包括同行公司)使用的非 GAAP 信息不同,因此可比性可能有限。管理层鼓励投资者和其他人完整地查看 Workday 的财务信息,而不是依赖单一的财务指标。

Gartner 免责声明

Gartner 不认可其研究出版物中描述的任何供应商、产品或服务,也不建议技术用户只选择那些评级最高或其他指定的供应商。Gartner 研究出版物包含 Gartner 研究机构的观点,不应被视为事实陈述。Gartner 不承担与本研究有关的所有明示或暗示的保证,包括任何适销性或特定用途适用性的保证。本文所述的 Gartner 内容(“Gartner 内容”)代表 Gartner, Inc.(“Gartner”)作为联合订阅服务的一部分发布的研究意见或观点,并不代表事实。Gartner 内容以其原始出版日期为准(而不是本新闻稿的日期),Gartner 内容中表达的观点如有更改,恕不另行通知。GARTNER 是 Gartner, Inc. 和/或其美国和国际附属公司的注册商标和服务标志,并经许可在此使用。保留所有权利。

消息来源:Workday, Inc.

-

总收入

总收入

日本人力资源公司Recruit Holdings第三季度财报营收58亿美元,同比下降1.5%!实际收入下降4.5%

Recruit Holdings Co. Ltd., 日本最大的人力资源公司,2023财年第三季度的财务报告显示了其在多个业务领域的表现。该公司本季度的总收入为8667亿日元(约合58亿美元),同比下降1.5%。详细分析显示,除去汇率波动的积极影响(约262亿日元或1.753亿美元),收入实际下降了4.5%。这一下降主要由HR Technology板块的业绩下滑引起,该板块收入下降了13.4%,从上一财年的2805亿日元降至2430亿日元(约合16亿美元)。

尽管HR Technology板块收入下滑,但公司的其他两大板块——匹配解决方案和人员配置——却实现了收入增长。匹配解决方案板块的收入从上年的1919亿日元增长到1995亿日元(约合13亿美元),增长率为3.9%;人员配置板块的收入从4156亿日元增至4336亿日元(约合29亿美元),增长率为4.3%。这表明尽管HR Technology板块面临挑战,Recruit Holdings的其他业务领域仍保持增长态势。

公司的经营收入和归属于母公司所有者的净利润均实现了显著增长。经营收入从上年的968亿日元增长到1089亿日元(约合7亿美元),增长率为12.5%。归属于母公司所有者的净利润更是从778亿日元激增至1063亿日元(约合7亿美元),同比增长36.6%。这一增长部分归功于HR Technology板块内部法律实体重组,导致所得税率降低,以及持续的成本控制措施,尽管人员配置板块记录了75亿日元(约合5020万美元)的商誉减值损失。

此外,Recruit Holdings在日本推出了Indeed PLUS,作为其“简化招聘”战略的一部分。Indeed PLUS是一个将多个招聘网站和应聘跟踪系统连接起来的工作分发平台,旨在根据职位内容和其他因素自动将职位分发到最合适的招聘网站上。尽管HR Technology板块的总体职位发布在美国及其它运营国家有所下降,但Indeed和Glassdoor的访问量和申请量同比均有所增加。

面对全球经济前景的不确定性,Recruit Holdings对其2023财年的总体业绩保持乐观态度。公司预计,尽管HR Technology板块可能继续面临挑战,但通过匹配解决方案和人员配置板块的增长,以及未来增长的战略投资,Adjusted EBITDA将实现7.3%的年增长,达到历史新高。

Recruit Holdings的这份财报不仅揭示了HR Technology板块面临的挑战,也展示了公司通过多元化业务策略和有效的成本控制措施,如何在不稳定的市场环境中保持稳健。公司的战略调整和对未来增长的投资,预示着其在全球人力资源行业中的领导地位将继续巩固。

-

总收入

总收入

Workday 公布 2024 财年第三季度财务业绩,营收18.7亿美元,同比增长16.7%

·第三财季总收入为 18.7 亿美元,同比增长 16.7%

·订阅收入达 16.9 亿美元,同比增长 18.1%

·12 个月积压订阅收入达60.5 亿美元,同比增长 21.9%

2023 年 11 月 28 日——财务和人力资源企业云应用领域的领导者Workday(纳斯达克股票代码:WDAY)今天公布了截至 2023 年 10 月 31 日的 2024 财年第三季度业绩。

2024 财年第三季度业绩

•总收入为18.7亿美元,较2023财年第三季度增长16.7%。订阅收入为16.9亿美元,较去年同期增长18.1%。

•营业收入为 8,790 万美元,占收入的 4.7%,而去年同期营业亏损为 2,630 万美元,占收入的 1.6%。第三季度非 GAAP 营业收入为 4.621 亿美元,占收入的 24.8%,而去年同期非 GAAP 营业收入为 3.142 亿美元,占收入的 19.7%。1

•基本和稀释每股净利润为 0.43 美元,而 2023 财年第三季度基本和稀释每股净亏损为 0.29 美元。非 GAAP 基本和稀释每股净利润分别为 1.56 美元和 1.53 美元,而非 GAAP 基本和稀释每股净利润分别为 1.56 美元和 1.53 美元。 -去年同期 GAAP 基本每股收益和稀释每股收益分别为 1.01 美元和 0.99 美元。2

•积压订阅收入总额为184.5亿美元,较去年同期增长30.9%。12个月订阅收入积压为60.5亿美元,24个月订阅收入积压为105.8亿美元,同比分别增长21.9%和22.7%。

•经营现金流量为 4.508 亿美元,上一年为 4.087 亿美元。自由现金流为 3.908 亿美元,上一年为 3.498 亿美元。3

•截至 2023 年 10 月 31 日,现金、现金等价物和有价证券为 68.8 亿美元。

新闻评论

Workday联合首席执行官卡尔·埃申巴赫 (Carl Eschenbach) 表示:“Workday 的季度业绩表现强劲,表明各行业和地区的组织如何继续信任 Workday。” “在我们的人工智能创新、全平台交易实力、不断扩大的合作伙伴生态系统以及国际增长的推动下,我们整个业务的势头是显而易见的——欧洲、中东和非洲地区本季度的年度经常性收入超过了 10 亿美元。现在 Workday HCM 拥有 5,000 多个核心客户,世界各地越来越多的公司开始使用 Workday 来管理他们最宝贵的资产:人员和资金。”

联合创始人兼联合首席执行官 Aneel Bhusri 表示:“我们将人工智能直接构建到产品核心的战略继续与客户产生共鸣,并得到我们的平台战略、无与伦比的数据集以及对以人为本的重视的推动。” ,和椅子,Workday。“我们在 Workday Rising 上推出了一系列新的人工智能功能,包括对生成式人工智能和对话式人工智能的投资,这些功能将使所有用户受益,重点是提高生产力、培养和留住人才、简化业务流程以及推动更好的决策。我们致力于提供负责任且值得信赖的解决方案,为客户提供在当今动态的商业环境中蓬勃发展所需的创新。”

Workday 首席财务官 Zane Rowe 表示:“我们强劲的第三季度业绩证明了我们业务的持久性以及云财务和人力资本管理的持续市场采用。” “继第三季度的持续增长势头之后,我们将 2024 财年订阅收入指引提高至 65.98 亿美元,同比增长 19%。我们还将 2024 财年非 GAAP 营业利润率指引提高至 23.8%。我们的重点是投资以推动持久的长期增长,同时扩大利润率。”

近期亮点

• Workday 宣布了Workday Financial Management和Workday Human Capital Management (HCM)的新全平台客户,新赢得的客户包括 AdventHealth、Aurelius Group、Bentley Systems、Globe Life、Houston Methodist 和 Kern County。

•第三季度, Workday人力资本管理 (HCM)核心客户数量超过 5,000家。

• Workday 宣布了多项人工智能更新,包括多项生成式人工智能功能;工作日自适应规划中的新人工智能功能;经理洞察中心,为经理提供自动化洞察以发展他们的团队;Workday Extend的增强功能使开发人员能够利用 Workday AI 服务。

Workday通过多项更新展示了其全球合作伙伴生态系统的持续扩展,包括新的Workday AI Marketplace,可帮助客户在 Workday 生态系统中轻松查找和部署值得信赖的 AI 应用程序,扩大与 ADP 的合作伙伴关系,以帮助提供增强的无摩擦全球薪资、合规性、和共同客户的人力资源经验,以及与埃森哲扩大合作伙伴关系,以帮助公司加速采用基于技能的人才战略。

• Workday 在 Workday Rising 上有超过 15,000 名与会者,在 Workday Rising EMEA 上有超过 4,000 名与会者来庆祝其客户。

• Workday 被Gartner® Magic Quadrant™ for Cloud HCM Suites for 1,000+ Employee Enterprises 4和Gartner® Magic Quadrant™ for Cloud ERP for Service-Centric Enterprises评为领导者。5

• Workday VNDLY 被人力资源主管评为2023 年度最佳人力资源产品。

Workday 使用Workday 博客作为披露重大非公开信息并遵守 FD 法规规定的披露义务的一种方式。

1非 GAAP 营业收入和非 GAAP 营业利润率不包括股权激励费用、员工股票交易中与雇主工资税相关的项目以及与收购相关的无形资产的摊销费用。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

2非公认会计原则每股净利润不包括基于股票的补偿费用、员工股票交易中与雇主工资税相关的项目、收购相关无形资产的摊销费用以及所得税影响。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

3自由现金流量定义为经营活动提供(使用)的净现金减去资本支出总额。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

4 Gartner,“1000 多名员工企业的云 HCM 套件魔力象限”,Ranadip Chandra、Sam Grinter、Ron Hanscome、Chris Pang、Anand Chouksey、Josie Xing、Harsh Kundulli、David Bobo、Laura Gardiner、Hiten Sheth、Jackie Watrous、特拉维斯·威克斯伯格,2023 年 10 月 18 日。

5 Gartner,“以服务为中心的企业的云 ERP 魔力象限”,Denis Torii、Sam Grinter、Tim Faith、Naveen Mahendra、Neha Ralhan、Robert Anderson,2023 年 8 月 29 日。

Gartne免责声明

Gartner 不认可其研究出版物中描述的任何供应商、产品或服务,也不建议技术用户仅选择那些具有最高评级或其他称号的供应商。Gartner 研究出版物包含 Gartner 研究组织的观点,不应被视为事实陈述。Gartner 不承担与本研究相关的所有明示或暗示的保证,包括对适销性或特定用途适用性的任何保证。GARTNER 是注册商标和服务标记,MAGIC QUADRANT 是 Gartner, Inc. 和/或其附属公司在美国和国际上的注册商标,并经许可在本文中使用。版权所有。

关于Workday

Workday是财务和人力资源企业云应用程序的领先提供商,帮助客户适应不断变化的世界并蓬勃发展。用于财务管理、人力资源、规划、支出管理和分析的工作日应用程序以人工智能和机器学习为核心构建,帮助世界各地的组织拥抱未来的工作。Workday 被全球各行各业的 10,000 多家组织所使用 - 从中型企业到超过 50% 的财富 500 强企业。有关 Workday 的更多信息,请访问workday.com 。

© 2023 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

非公认会计准则财务指标的使用

非公认会计准则财务指标与根据公认会计准则确定的 Workday 财务业绩的调节表包含在本新闻稿末尾所附的财务数据之后。有关这些非 GAAP 财务指标的说明,包括管理层使用每项指标的原因,请参阅标题为“关于非 GAAP 财务指标”的表格部分。该公司尚未根据法规第 10(e)(1)(i)(B) 项规定的不合理努力例外,提供非 GAAP 运营利润率的前瞻性展望与其前瞻性 GAAP 运营利润率的调节表SK。如果不付出不合理的努力,公司就无法量化基于股票的薪酬费用,该费用不包括在我们的非公认会计原则营业利润率中,因为它需要额外的输入信息,例如无法确定的授予股票数量和市场价格。

前瞻性陈述

本新闻稿包含前瞻性陈述,其中包括有关 Workday 2024 财年全年订阅收入和非 GAAP 营业利润、增长和扩张、创新、动力、市场采用、需求、战略和投资的陈述。这些前瞻性陈述仅基于当前可用的信息以及我们当前的信念、期望和假设。由于前瞻性陈述涉及未来,因此它们会受到难以预测且许多超出我们控制范围的风险、不确定性、假设和情况变化的影响。如果风险成为现实,假设被证明不正确,或者我们遇到意外的情况变化,实际结果可能与这些前瞻性陈述所暗示的结果存在重大差异,因此您不应依赖任何前瞻性陈述。风险包括但不限于:(i) 违反我们或第三方提供商的安全措施、未经授权访问我们客户或其他用户的个人数据,或者我们的数据中心或计算基础设施运营中断;(ii) 服务中断、我们的应用程序部署延迟以及我们的应用程序无法正常运行;(iii) 近期宏观经济事件(包括通货膨胀和利率上升)对我们的业务以及我们的客户、潜在客户、合作伙伴和服务提供商的影响;(iv) 隐私问题以及不断变化的国内或国外法律法规;(v) 我们有效管理增长的能力;(vi) 竞争因素,包括定价压力、行业整合、新竞争对手和新应用的进入、技术进步以及竞争对手的营销举措;(vii) 任何关键员工的流失或无法吸引、培训和留住高技能员工;(viii) 客户和个人对我们的应用程序和服务的采用情况,包括任何新功能、增强功能和修改,以及我们的客户和用户对他们收到的部署、培训和支持服务的满意度;(ix) 我们依赖我们的合作伙伴网络来推动我们收入的进一步增长;(x) 总体经济或市场状况的不利变化;(xi) 与人工智能等新技术和不断发展的技术相关的监管风险以及我们实现开发努力回报的能力;(xii) 我们实现对公司的任何收购或投资的预期业务或财务利益的能力;(xiii) 总体经济或市场状况的不利变化;(xiv) 与我们的国内和国际业务相关的监管、经济和政治风险;(xv) 信息技术支出的延迟或减少;(xvi) 销售额的变化,由于我们的订阅模式,这可能不会立即反映在我们的业绩中。有关这些风险和可能影响 Workday 业绩的其他风险的更多信息,请参阅我们向美国证券交易委员会 (“SEC”) 提交的文件,包括截至 2023 年 10 月 31 日的财政季度的 10-Q 表格以及我们报告的其他报告。已提交并将不时向 SEC 提交文件,这可能会导致实际结果与预期有所不同。除法律要求外,Workday 不承担任何义务,目前也不打算在本新闻稿发布后更新任何此类前瞻性声明。

本文档、我们的网站或其他新闻稿或公开声明中引用的任何当前尚未发布的未发布服务、特性或功能可由 Workday 自行决定进行更改,并且可能不会按计划交付或根本无法交付。购买 Workday 服务的客户应根据当前可用的服务、特性和功能做出购买决定。

-

总收入

总收入

【财报】Workday公布2024财年Q2业绩,营收17.9 亿美元,同比增长 16.3%,持有现金及等价物66.6 亿美元

第二财季总收入为17.9 亿美元,同比增长 16.3%订阅收入为16.2 亿美元,同比增长 18.8%24 个月积压订阅收入为 102.7 亿美元 ,同比增长 22.7%积压订阅总收入为178.5 亿美元,同比增长 32.5%

加利福尼亚州 普莱森顿 2023 年 8 月 24 日 -- 财务和人力资源企业云应用领域的领导者Workday, Inc.(纳斯达克股票代码: WDAY )今天公布了截至 7 月 31 日的 2024 财年第二季度业绩。 2023 年。

2024 财年第二季度业绩

总收入为17.9 亿美元,较 2023 财年第二季度增长 16.3%。订阅收入为16.2 亿美元,较去年同期增长 18.8%。

营业收入为3,630 万美元,占收入的 2.0%,而去年同期营业亏损为3,410 万美元,占收入的 2.2%。第二季度非 GAAP 营业收入为4.214 亿美元,占收入的 23.6%,而去年同期非 GAAP 营业收入为3.016 亿美元,占收入的 19.6%。1

基本和稀释每股净利润为0.30 美元,而2023 财年第二季度基本和稀释每股净亏损为0.25 美元。非 GAAP 基本和稀释每股净利润分别为 1.45 美元和 1.43美元,而非 GAAP 基本和稀释每股净利润分别为1.45 美元和1.43 美元。去年同期GAAP 基本每股收益和稀释每股收益分别为0.86 美元和0.83 美元。2

运营现金流为4.253 亿美元,上一年为1.144 亿美元。

截至2023 年 7 月 31 日,现金、现金等价物和有价证券为66.6 亿美元。

新闻评论

Workday 联合首席执行官Carl Eschenbach表示:“随着 Workday 越来越多地被视为全球企业的信任体系,我们在进入本财年下半年时处于非常有利的位置。” “我们的客户现在代表超过 6500 万合同用户,依靠 Workday 来管理关键业务流程。我们不断增长的客户群、持续的全球扩张、行业增长和合作伙伴生态系统动力为我们取得持久的长期成功奠定了基础。因素加上我们产品的多样性、价值主张的优势以及我们的致胜文化,使 Workday 成为我们这个时代最持久的软件企业之一。”

Workday联合创始人、联合首席执行官兼董事长Aneel Bhusri表示:“在我们持续关注员工、客户和创新(包括我们在人工智能和机器学习领域的领导地位)的推动下,Workday 又迎来了一个强劲的季度。” “我们看到了持续的发展势头,有超过 3,000 名客户与我们的 ML 模型共享数据,每天处理超过 5000 万个 ML 推理,以及正在开发的多种生成式 AI 功能,其中包括我们计划在下个月的 Workday Rising 上推出的几种功能。我们相信,随着越来越多的公司将 Workday 作为负责任地实施人工智能和机器学习的值得信赖的合作伙伴,这种势头将继续增长。”

Workday 首席财务官Zane Rowe表示:“我们第二季度业绩的强劲表现以及进入本财年下半年的势头凸显了 Workday 面临的巨大机遇。” “我们将 2024 财年订阅收入指引提高至65.70 亿美元至65.90 亿美元,同比增长 18%。我们预计第三季度订阅收入为16.78 亿美元至16.80 亿美元,即增长 17%。此外,我们还将 2024 财年非 GAAP 营业利润率指引提高至 23.5%,并计划在扩大利润率的同时保持严格的长期增长投资方式。”

近期亮点

Workday 宣布Workday Financial Management的新客户包括 KinderCare、Metropolitan Community College、Nordic Consulting Inc.、Palomar Health 和 The Medical College of Wisconsin继续保持强劲势头。Workday 还宣布了新的Workday 人力资本管理 (HCM)客户,包括 Commercial Vehicle Group、Mercy Aged and Community Care、SoftwareOne AG 和 Symrise AG。

Workday 的新客户群和现有客户群持续增长,用户数量超过 6500 万,Workday Financial Management 和 Workday HCM 核心客户超过 5,000 名。

Workday 第二季度的行业增长显着,零售和酒店业以及金融服务业的年度经常性收入达到10 亿美元。

Workday 展示了在人工智能和机器学习领域的持续领导地位,宣布了该公司的生成式人工智能战略,并与政策制定者合作,帮助制定欧洲议会对拟议人工智能法案的修正案。

Workday 在2023 年 Gartner Peer Insights TM财务规划软件客户之声报告中被评为“客户之选” 。3

Workday Adaptive Planning 被SIIA 评为最佳财务管理解决方案。Workday HCM 还被Forrester Wave TM:2023 年第 2 季度人力资本管理评为领导者。

Workday任命艾玛·查尔文 (Emma Chalwin) 为首席营销官,继续壮大其领导阵容。

财报电话会议详情

Workday 计划今天召开电话会议,回顾其 2024 财年第二季度财务业绩并讨论其财务前景。电话会议定于太平洋时间下午 1:30 /东部时间下午 4:30开始,可通过网络广播进行观看。网络直播将进行现场直播,直播结束后将进行大约 90 天的重播。

Workday 使用Workday 博客作为披露重大非公开信息并遵守 FD 法规规定的披露义务的一种方式。

1

非公认会计准则营业收入和非公认会计准则营业利润率不包括股票补偿费用、员工股票交易中与雇主工资税相关的项目以及与收购相关的无形资产的摊销费用。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

2

非公认会计准则每股净利润不包括基于股票的补偿费用、员工股票交易中与雇主工资税相关的项目、与收购相关的无形资产的摊销费用以及所得税影响。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

3

Gartner,财务规划软件客户之声,2023 年 5 月。

Gartner 免责声明

Gartner 和 Peer Insights TM是 Gartner, Inc. 和/或其附属公司的商标。版权所有。Gartner Peer Insights 客户选择构成了个人最终用户评论、评级和针对记录方法所应用的数据的主观意见;它们既不代表 Gartner 或其附属公司的观点,也不构成其认可。Gartner 不认可本内容中描述的任何供应商、产品或服务,也不对此内容的准确性或完整性做出任何明示或暗示的保证,包括对适销性或针对特定用途的适用性的任何保证。

关于Workday

Workday是财务和人力资源 企业云应用程序的领先提供商,帮助客户适应不断变化的世界并蓬勃发展。用于财务管理、人力资源、规划、支出管理和分析的工作日应用程序以人工智能和机器学习为核心构建,帮助世界各地的组织拥抱未来的工作。Workday 被全球各行各业的 10,000 多个组织所使用 - 从中型企业到超过 50% 的财富500强企业。有关 Workday 的更多信息,请访问workday.com。

© 2023 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

-

总收入

总收入

【财报】北森发布首份财报,年度营收7.5亿元,浅谈国内HRSaaS市场趋势

(点击下载财报信息)

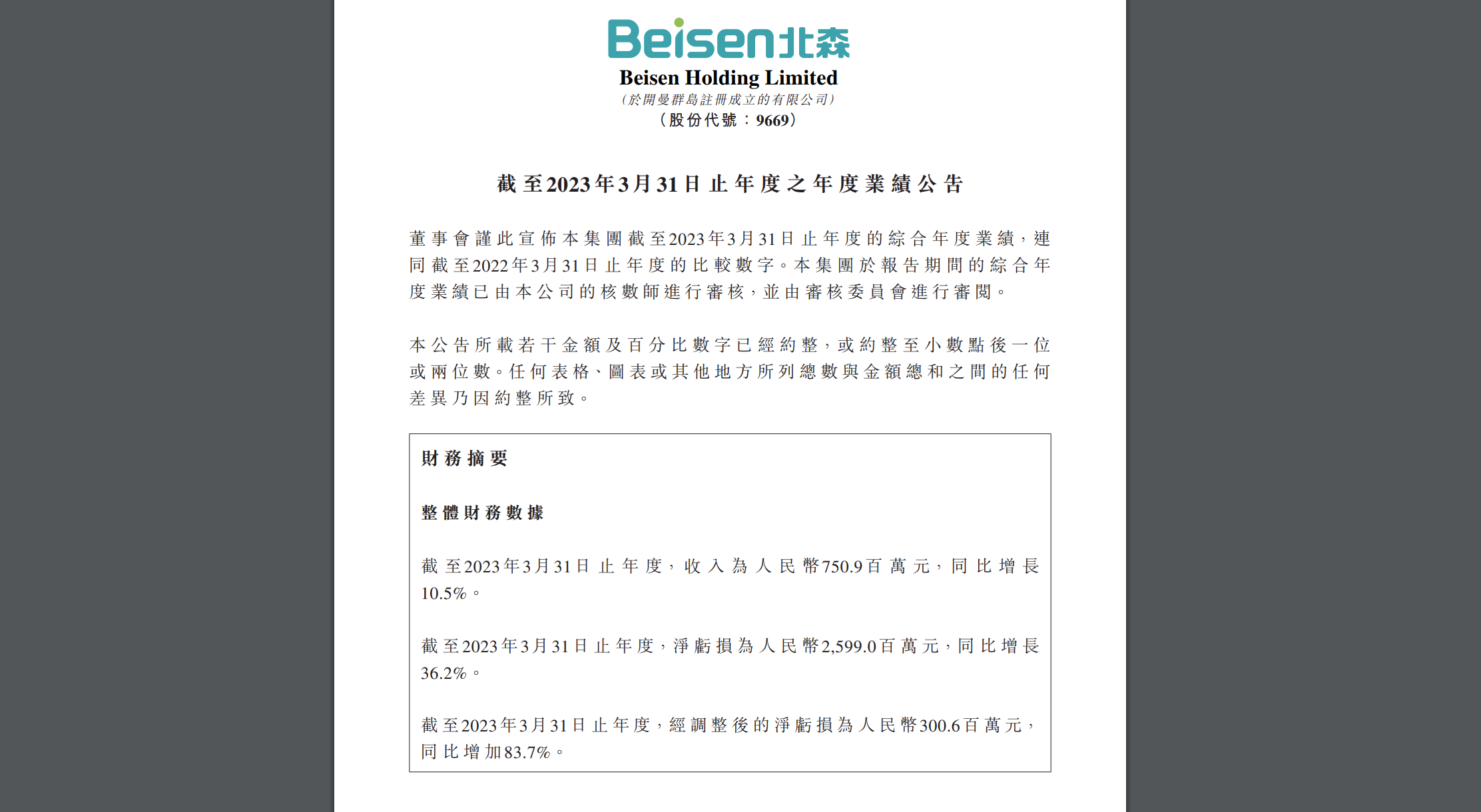

北森控股6月28日公布了截至2023年3月31日的全年财务结果。财报显示,尽管公司在这一财年中面临了一些挑战,但其营收仍然保持了稳健的增长。

首先,从营收方面来看,北森在2023财年(截至2023年3月31日年度)实现了7.50914亿元的收入,较上一财年的6.79627亿元增长了10.5%。这一增长表明,尽管面临COVID-19大流行等外部挑战,北森的业务仍然保持了稳健的增长。

北森的营收主要来自两个部分:云端HCM解决方案和专业服务。云端HCM解决方案的收入从2022年的4.635亿元增长15.9%至2023年的5.373亿元。增长主要来自新客户的获取以及现有客户对云端HCM解决方案的订阅增加。此外,Core HCM一体化解决方案的ARR从2022年的2.158亿元增长至2023年的2.961亿元,增长率达到37%。在2023年3月31日,Core HCM一体化解决方案的ARR占比达46%。这一数据反映了北森在HR SaaS市场的强劲竞争力。

然而,专业服务的收入在2023年为2.137亿元,相比2022年的2.162亿元略有下降,主要原因是在2021年9月出售了北森生涯。这一变化可能反映了北森正在调整其业务结构,更加聚焦于云端HCM解决方案。

尽管北森在2023财年取得了营收的增长,但其净亏损的增加也反映出公司在运营和财务管理方面面临的挑战。根据财报,公司在2023财年的净亏损为人民币25.99亿元,较上一财年增长了36.2%。这一增长主要是由于可赎回可转换优先股的公允价值损失以及COVID-19大流行对公司的营销活动和交付的影响。

从更广泛的角度来看,北森的财报反映了HR SaaS市场的一些关键趋势。随着数字化和云计算的发展,越来越多的公司开始使用云端HCM解决方案来管理人力资源。这一趋势为北森等HR SaaS提供商带来了巨大的市场机会。然而,这个市场也非常竞争激烈,公司需要不断创新和提高服务质量,才能在竞争中脱颖而出。

北森的财报显示,公司已经在这个市场中取得了一定的成功。其云端HCM解决方案的收入和ARR的增长,都表明公司已经成功吸引了大量的新客户,并且能够维持现有客户的忠诚度。然而,公司的净亏损的增加也表明,公司在运营和财务管理方面还需要进一步改进。

总的来说,尽管北森在2023财年面临了一些挑战,但其营收的增长和在HR SaaS市场的表现,都表明公司具有强大的竞争力。未来,公司需要继续优化其业务结构,提高运营效率,以实现持续的增长和盈利。

最后,需要指出的是,公司在公告中声明,不对公告中的信息的准确性或完整性负责,也不会对依赖此信息造成的任何损失负责。因此,投资者在做出投资决策时,需要进行深入的研究和分析。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina